借金返済の負担を軽減するために「特定調停」があります。

しかし、

具体的にどのような制度なのかご存じない方も多いのではないでしょうか。

そこでこの記事では、

- 特定調停とはどのような制度なのか

- メリット・デメリット

- 手続きの流れ

を分かりやすく解説していきます。

特定調停とは?

特定調停とは、

「簡易裁判所の仲介」のもと債権者(お金を貸した側)と

- 返済期間

- 分割返済

- 将来利息のカット

などの返済計画について話し合いをすることです。

主な目的は、

「将来利息をカット」してもらい

「無理のない範囲での分割返済(原則3年)の計画」を立てることにあります。

特定調停のメリット

特定調停の最大のメリットは弁護士などを使わないため費用が安いことです。

さらに詳しく見ていきましょう。

- 費用が安い

- 費用は債権者1社あたり500円の収入印紙と、書類送付の郵便切手代(420円程度)で済みます。

- 取り立てがストップする

- 裁判所に申立てを行い手続きが始まると、債権者からの取り立ては原則として止まります。

- 給料の差し押さえといった強制執行を停止できる場合もあります。

- 調停委員のサポート

- 裁判所の調停委員が債権者の間に入り、専門的な知見から話し合いを進めてくれます。

特定調停のデメリット

もちろん良いことばかりではありません。

以下のデメリットも必ず理解しておきましょう。

- 平日に裁判所へ行く必要がある

- 手続きは裁判所が開いている平日の日中のみに行われます。

- 必ず成功するわけではない(不成立のリスク)

- 特定調停はあくまで「話し合い」です。

債権者が返済案に納得しなければ、調停は不成立に終わります。 - 金融業者によっては特定調停に応じない姿勢を見せるケースも増えているのが実情です。

- 特定調停はあくまで「話し合い」です。

- 信用情報(ブラックリスト)に登録される

- 特定調停を利用すると、信用情報機関に事故情報が登録されます。

約5年間は新たにローンを組んだり、クレジットカードを作成することが難しくなります。

- 特定調停を利用すると、信用情報機関に事故情報が登録されます。

- 過払い金があっても返還されない

- もし利息を払い過ぎていて過払い金が発生していたとしても特定調停の手続き内で返還を求めることはできません。

- お金を取り戻すには別途、過払い金返還請求訴訟などを起こす必要があります。

- 書類作成などの手間がかかる

- 申立書のほか財産状況や借金の状況をまとめた書類などを全て自分で準備する必要があります。

※借金とは、元本及び利息等を併せた金額をいいます

特定調停の手続きの流れと費用

申立てから解決までの期間は、

おおよそ3~4ヶ月が目安です。

申立書、財産状況の明細書、債権者一覧表などの必要書類を準備します。

債権者の住所地を管轄する簡易裁判所に準備した書類と費用を提出します。

裁判所にて、調停委員を交えて債権者と返済計画について話し合います。(通常2~3回)

債権者と合意できれば調書の内容に従って返済を開始します。

不成立の場合は他の債務整理を検討する必要もあります。

特定調停と任意整理どちらを選ぶべきか

特定調停とよく比較される手続きに任意整理があります。

どちらも話し合いによって進められますが中身は大きく異なります。

| 特定調停 | 任意整理 | |

| 話し合いの場 | 簡易裁判所(公的) | 裁判所を通さない(私的) |

|---|---|---|

| 交渉の仲介役 | 調停委員(裁判所が選任) | 弁護士・司法書士 |

| 費用 | 安い (数千円) | 高い (1社あたり数万円~) |

| 手間 | かかる (書類作成、平日の出廷) | かからない (法律の専門家が全て代行) |

| 成功率 | 不成立のリスクあり | 法律の専門家が交渉するため成功率が比較的高い |

| 合意文書の効力 | 調停調書 (判決と同じ効力) | 和解契約書 (法的な強制力はなし) |

特定調停を検討したら

まず確認しておきたいこと

特定調停は費用の安さが最大のメリットです。

一方で時間・労力・不成立のリスクを抱えています。

また、

特定調停による将来利息のカットではなく「借金支払い免除」や「借金を1/5程度にできる個人再生」を選択すべき人もいます。

まず試してほしいのは、

借金減額相談

です。

家族や会社にバレることなく

30秒入力・カンタンな質問に答えるだけで

借金がいくらぐらい減額または支払い免除になるか分かる匿名相談です。

弁護士事務所が運営:

支払い免除になる可能性を確認する>

完全無料・入力30秒

※詳細な相談結果はお電話にてお伝えします

この借金減額相談をきっかけに

- 大幅な借金減額の可能性

- 借金全額支払い免除の可能性

- 一括請求された借金を分割に変更

- 早ければ最短即日で返済一時停止・督促電話の停止

といった結果を手にする人が増えてます。

特別送達が届き差し押さえ間近の人も多く利用してます。

その結果、会社バレや差し押さえ回避に成功している方もいます。

弁護士事務所が運営:

いくらぐらい減額できるかチェックする>

完全無料・入力30秒

※詳細な相談結果はお電話にてお伝えします

法律に基づいて借金を

支払い免除・減額できる方法

でも借金はちゃんと返すもの。

減らすってなにか悪いことしてるんじゃない?

と思われるかもしれません。

借金減額は

法律に基づき借金を全額支払い免除・大幅減額する方法です。

実際、

- 生活費に使った銀行や消費者金融・クレジットカードの借金総額650万が支払い免除に

(39歳女性)

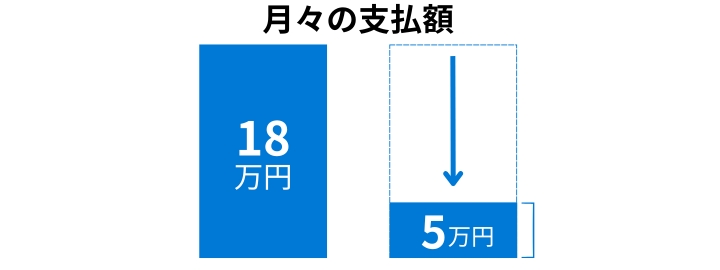

- 買い物依存症で増えた借金の月々支払18万が5万円になった

(42歳女性)

※借入状況によって減額できる金額は異なります。

※実際のご相談を基に作成した一般的な事例です

といったケースが多数あります。

このような結果が自分でも可能なのか?

それを確認できるのが借金減額相談です。

\ 弁護士事務所監修 /

匿名OKで誰にもバレない

まずは30秒入力カンタンな質問で分かる匿名の相談を試してみてください。

すぐに借金がいくらぐらい減るかチェックできます。

匿名で家族にもバレない:

借金がいくらぐらい減るか確認する>

完全無料・入力30秒でできる

※詳細な相談結果はお電話にてお伝えします

弁護士事務所が運営

この借金減額相談は

ライズ綜合法律事務所が運営するサービスです。

「個人情報が心配」という方でも安心して使うことができます。

ライズ綜合法律事務所の弁護士は借金問題での経験が豊富。

だから、どんな種類の借金でも相談に乗ってくれます。

- リボ払い

- カードローン

- 消費者金融

自分の借金が減る可能性があるか、たった30秒で入力完了の無料相談で試してみましょう!

本名・住所不要:

いくらぐらい減額できるか確認する>

※詳細な相談結果はお電話にてお伝えします

相談をきっかけに

借金減額に成功した人の事例

※借入状況によって減額できる金額は異なります。

※実際のご相談を基に作成した一般的な事例です

このように毎月の返済額が大幅に減ったり。

借入総額の大幅な減額に成功した事例が数多くあります。

知らないだけで周りにも借金減額相談がきっかけで借金の問題を解決してる人は本当に多いです。

完全無料で匿名OKなのでまずは借金問題を終わらせるための一歩を踏み出してみましょう!

\ 匿名で家族にもバレない /

※詳細な相談結果はお電話にてお伝えします

PR

ライズ綜合法律事務所

Copyright (C)

All Rights Reserved.

|プライバシーポリシー|運営者情報|